En France, plus de 1,3 million de personnes vivent en situation de perte d'autonomie. Ce chiffre devrait doubler d'ici 2050 selon la DREES. Et quand on y pense, c'est vertigineux. Imaginez une seconde : votre mère qui ne peut plus monter l'escalier, votre père qui oublie de manger. Quand la dépendance frappe, un hébergement en Ehpad coûte facilement 2 000 euros par mois (parfois bien plus en Île-de-France). Les aides publiques ne couvrent qu'un bout de la facture. L'assurance dépendance sert précisément à combler ce trou. Ce guide vous donne les clés pour anticiper, comparer et choisir le contrat qui colle à votre situation.

Qu'est-ce qu'une assurance dépendance et comment fonctionne-t-elle

L'assurance dépendance, c'est un contrat de prévoyance. Vous cotisez chaque mois pendant votre vie active. En échange, l'assureur vous verse une rente mensuelle ou un capital le jour où vous ne pouvez plus accomplir seul les gestes du quotidien - vous habiller, préparer un repas, vous lever du lit.

Ce qui la distingue d'une assurance vie classique : la garantie dépendance ne se déclenche qu'en cas de perte d'autonomie reconnue médicalement. Concrètement, un médecin mandaté par l'assureur vient évaluer votre état selon des critères précis (on en reparle plus bas). Si la dépendance est confirmée, le versement démarre et dure aussi longtemps que la situation le nécessite. C'est une protection ciblée contre les dépenses lourdes - aide à domicile, adaptation du logement, hébergement spécialisé.

Mais attention : si la dépendance ne survient jamais, les cotisations sont perdues. Vous payez pour couvrir un risque, pas pour épargner. Ça peut sembler injuste, et pourtant c'est exactement le principe de toute assurance.

Dépendance partielle ou totale - les niveaux de couverture

Tous les contrats ne protègent pas de la même façon. La distinction clé porte sur le degré de dépendance. La dépendance totale, c'est quand une personne ne peut plus du tout se laver, s'habiller, manger ou se déplacer sans aide. La dépendance partielle, elle, correspond à une autonomie réduite - la personne se débrouille encore en partie, mais pas complètement.

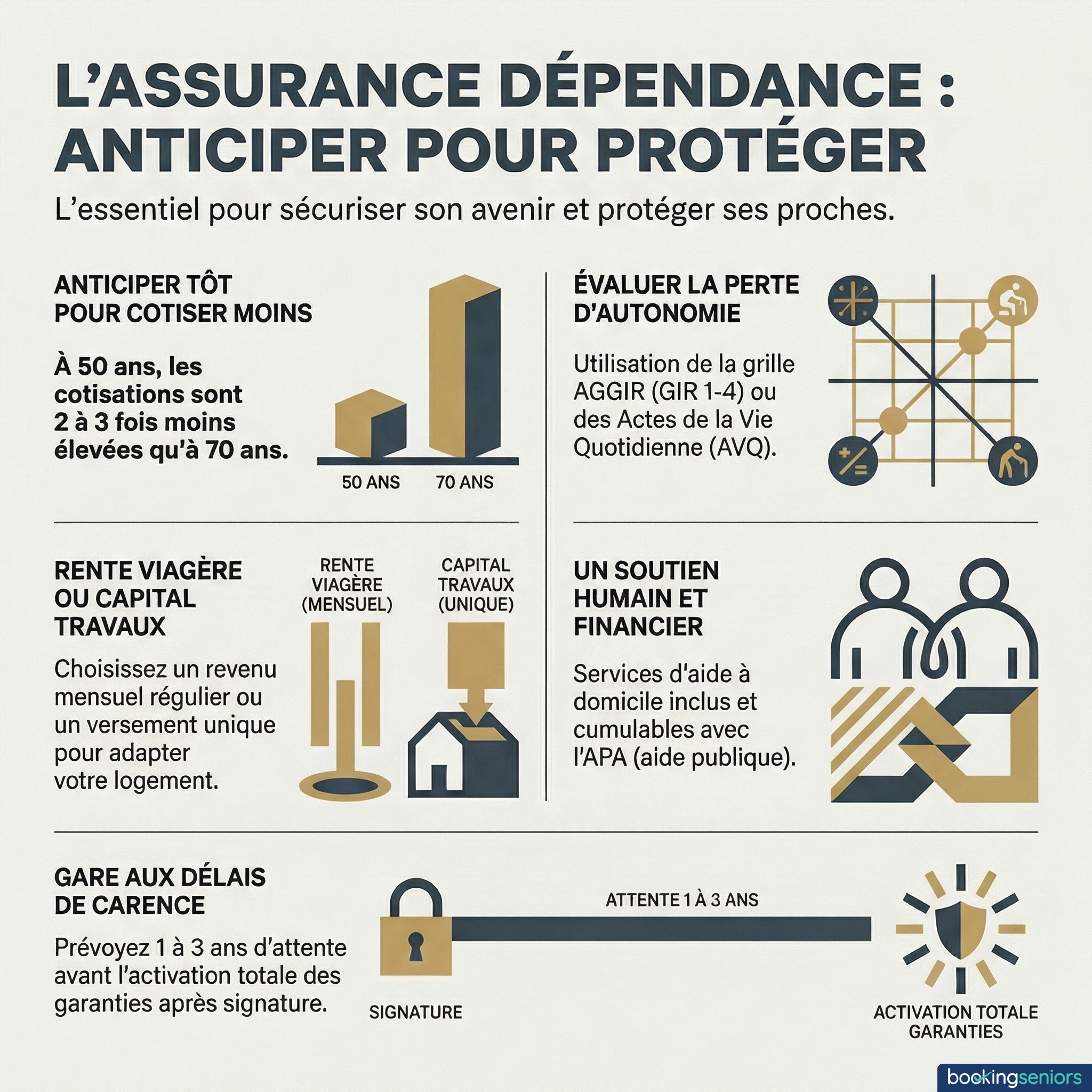

Vous vous demandez peut-être comment on mesure ça concrètement ? Deux outils font référence. La grille AGGIR classe les personnes en six groupes, de GIR 1 à GIR 6. Les GIR 1 et 2 correspondent à une dépendance lourde. Les GIR 3 et 4 à une dépendance modérée. Les GIR 5 et 6, c'est l'autonomie quasi intacte. Les critères AVQ (actes de la vie quotidienne) fonctionnent autrement : on liste des gestes concrets et on regarde combien la personne peut encore réaliser seule.

Certains contrats bas de gamme ne couvrent que la dépendance totale. Problème : dans la vraie vie, beaucoup de situations relèvent de la dépendance partielle. Si vous ne retenez qu'une chose de cette section, que ce soit celle-ci.

Contrat individuel ou collectif - quelle formule choisir

Deux grandes familles existent. Le contrat individuel, souscrit directement auprès d'un assureur ou d'une mutuelle, vous laisse les mains libres. Vous choisissez le niveau de garantie, le montant de la rente, les options. Le revers de cette liberté : tout est à votre charge, et les cotisations grimpent avec l'âge de souscription. À 60 ans, comptez probablement 40 à 70 euros par mois pour une couverture correcte.

Le contrat collectif passe par votre employeur ou un organisme professionnel. Il revient généralement moins cher (l'entreprise prend en charge une partie) et, dans la plupart des cas, l'adhésion se fait sans questionnaire médical. En contrepartie, les garanties sont souvent plus restreintes et le contrat cesse si vous quittez l'entreprise - sauf clause de portabilité. Un collègue qui change de boîte à 62 ans peut se retrouver à devoir tout recommencer, avec des cotisations bien plus salées.

Et puis il y a les contrats mixtes, qui associent une garantie dépendance à une épargne ou une assurance décès. Plus complets mais aussi plus chers. Le label GAD (Garantie Assurance Dépendance), créé par les professionnels, identifie les contrats qui respectent un socle minimal de garanties. Un repère utile, même s'il ne dispense pas de lire les petits caractères.

Depuis 2013, ces contrats labellisés doivent respecter huit engagements précis - et l'engagement des assureurs est contrôlé chaque année.

Rente viagère ou capital - comment êtes-vous indemnisé

Le mode d'indemnisation change d'un contrat à l'autre. La rente viagère vous assure un versement mensuel tant que la dépendance dure. En pratique, les montants oscillent entre 300 et 600 euros par mois pour une dépendance totale, et entre 150 et 300 euros en cas de dépendance partielle. C'est la formule la plus répandue. Et probablement la mieux adaptée quand les besoins s'étalent sur des années.

Le capital dépendance, c'est un versement unique - souvent entre 10 000 et 50 000 euros - au moment où la dépendance est reconnue. Ça sert à financer des travaux concrets : poser des rampes, installer une douche de plain-pied, monter un monte-escalier. Le genre de choses qui transforment un logement devenu hostile en un endroit où l'on peut encore vivre.

Certains assureurs permettent un versement anticipé sous conditions, par exemple pour acheter des équipements dans le cadre d'un système de prévention, avant même la déclaration de dépendance. D'autres ajoutent une rente en cas d'hospitalisation prolongée. Les formules se combinent parfois : un capital initial puis une rente mensuelle. Aucune combinaison n'est parfaite pour tout le monde - tout dépend de votre patrimoine et de votre situation familiale.

Services d'assistance inclus dans les contrats

Au-delà de l'argent, beaucoup de contrats embarquent des services d'assistance qui changent le quotidien. L'aide à domicile reste le pilier : ménage, courses, préparation des repas, accompagnement chez le médecin. Certains contrats financent directement ces prestations. D'autres vous dirigent vers des prestataires partenaires à tarif négocié.

Le soutien psychologique pour les proches aidants apparaît de plus en plus dans les offres. Ce n'est pas un gadget - l'accompagnement d'un proche en perte d'autonomie épuise les familles, physiquement et moralement. L'expérience des aidants le confirme : on en parle trop peu, et l'accompagnement familial devrait faire partie de chaque contrat. Téléassistance, conseil pour l'adaptation du logement, mise en relation avec des auxiliaires de vie qualifiées : ces prestations varient d'un contrat à l'autre. Ce sont souvent elles qui font la différence entre un bon contrat et un contrat passable.

Quel budget prévoir pour une assurance dépendance

La question du prix revient à chaque fois. En moyenne, prévoyez entre 20 et 100 euros par mois pour un contrat individuel. L'écart s'explique par trois choses : votre âge quand vous signez, le niveau de garantie visé et les options ajoutées.

Pour mettre ces cotisations d'assurance en perspective : un Ehpad coûte entre 2 000 et 3 000 euros par mois. Le financement d'un hébergement en Ehpad reste un poste énorme pour les familles. Qui peut absorber 2 500 euros par mois sans broncher ? Une rente de 500 euros mensuels ne couvrira pas tout, mais elle allège sérieusement la note.

Souscrivez tôt si vous le pouvez. Tôt, tôt, tôt. À 50 ans, 30 euros par mois suffisent probablement pour une bonne couverture. À 70 ans, le même niveau de garantie coûte facilement le double, voire le triple. Ce qui compte, c'est le taux de couverture - le rapport entre la rente perçue et le coût réel de la dépendance - pas seulement le montant de la cotisation.

Qui peut souscrire et à quel âge

La plupart des assureurs acceptent les souscriptions entre 50 et 75 ans. Au-delà de 75 ans, les offres se raréfient et les tarifs deviennent dissuasifs. Avant 50 ans, c'est faisable mais rare. La plupart des gens n'y pensent pas encore (et c'est compréhensible - à 45 ans, la dépendance semble appartenir à un autre monde). Pourtant, une perte d'autonomie prématurée, suite à un accident ou une maladie soudaine, ça existe aussi.

La souscription passe par un questionnaire médical, parfois complété par un examen de santé. L'assureur regarde votre état actuel pour évaluer le risque. Des antécédents lourds - AVC, Alzheimer dans la famille, maladies affectant les capacités cognitives - peuvent entraîner une surprime, des exclusions ou un refus pur et simple.

Autre élément à garder en tête : les délais de carence. Après signature, comptez un an d'attente pour les causes physiques, et jusqu'à trois ans pour les causes psychiques comme Alzheimer. Si la dépendance survient pendant cette période, l'assuré ne touche rien. Raison de plus pour s'y prendre tôt.

Assurance dépendance et prévoyance - quelles différences

Le vocabulaire de l'assurance embrouille facilement. L'assurance dépendance est bien une forme de prévoyance, mais toutes les prévoyances ne couvrent pas la dépendance. Une complémentaire santé rembourse vos soins courants. Elle ne paiera pas une aide à domicile. Une assurance décès verse un capital à vos proches après votre décès. Elle ne vous aide pas de votre vivant.

L'assurance vie, elle, c'est avant tout de l'épargne avec un cadre fiscal favorable. Certains contrats d'assurance vie prévoient une option dépendance (déblocage anticipé du capital en cas de perte d'autonomie), mais les conditions sont souvent restrictives. Et le capital débloqué réduit d'autant ce que toucheront les bénéficiaires.

L'assurance dépendance vient compléter votre dispositif de protection. Elle ne le remplace pas. Elle couvre un risque spécifique que les autres contrats laissent de côté. La répartition des risques entre mutuelle, prévoyance décès et assurance dépendance doit se penser comme un tout. Tout le reste - mutuelle, assurance vie, décès - continue de jouer son rôle à côté.

Les avantages fiscaux de l'assurance dépendance

Bonne nouvelle : la rente versée au titre d'une assurance dépendance est exonérée d'impôt sur le revenu. Contrairement à une pension de retraite ou à une rente issue d'une assurance vie, elle ne s'ajoute pas à vos revenus imposables. Quand les montants atteignent 400 ou 500 euros par mois, cette exonération a un vrai poids.

En revanche, les cotisations versées chaque mois ne sont pas déductibles - sauf pour les travailleurs non salariés (TNS). Dans ce cas, elles entrent dans le cadre des contrats Madelin et sont déductibles du bénéfice imposable, dans certaines limites.

Pour les salariés couverts par un contrat collectif d'entreprise, la part payée par l'employeur constitue un avantage en nature. Mais le gain fiscal reste modeste. Ce qu'il faut retenir : c'est au moment du versement de la rente que la fiscalité joue vraiment en votre faveur. Le reste, c'est du détail.

Les démarches pour souscrire une assurance dépendance

La souscription suit un parcours assez classique, mais certaines étapes demandent de l'attention.

Commencez par évaluer ce dont vous avez réellement besoin.

Cette évaluation des besoins est la base de tout - sans elle, vous risquez de sur-assurer (et de payer trop cher) ou de sous-assurer (et de le regretter). Quel montant de rente vous permettrait de vivre correctement en cas de perte d'autonomie ? Avez-vous des proches capables de vous aider au quotidien ? Êtes-vous propriétaire (ce qui réduit les coûts de la dépendance à domicile) ? Ces réponses orientent le niveau de couverture.

Comparez ensuite au moins trois ou quatre offres. Le label GAD est un bon point de départ. Lisez les conditions générales en entier - oui, vraiment, même si la lecture est aride. Les clauses d'exclusion et les définitions de la dépendance varient d'un assureur à l'autre, et c'est souvent là que se nichent les mauvaises surprises.

Remplissez le questionnaire médical honnêtement. Toute fausse déclaration peut rendre le contrat nul. Choisissez vos garanties. Signez. Vous avez ensuite 30 jours pour changer d'avis sans frais. C'est court, mais c'est suffisant pour relire à tête reposée.

Les exclusions et limites à connaître avant de signer

Aucun contrat ne couvre tout. Les maladies préexistantes déclarées au questionnaire médical sont souvent exclues, en totalité ou en partie. Prenons un exemple : si vous avez déjà des troubles neurologiques, une aggravation menant à la dépendance pourrait ne pas être prise en charge. C'est rude à entendre, mais mieux vaut le savoir avant.

Les délais de carence sont l'autre piège classique. Un an pour les causes physiques. Jusqu'à trois ans pour les maladies neurodégénératives type Alzheimer ou Parkinson. Trois ans. Si la dépendance survient pendant les premières années du contrat pour une cause psychique, vous ne percevrez rien.

Et la non-transférabilité ? Si vous changez d'assureur, vos années de cotisation antérieures sont en général perdues. Si vous résiliez, les cotisations versées ne vous seront pas remboursées. L'engagement va dans les deux sens.

Certains contrats prévoient aussi une augmentation des cotisations avec l'âge. Vérifiez si votre tarif est garanti ou révisable. Sur dix ou vingt ans, la différence peut devenir lourde. Ce n'est pas le sujet le plus séduisant à creuser, mais c'est celui qui protège votre portefeuille.

L'allocation personnalisée d'autonomie - un complément indispensable

L'allocation personnalisée d'autonomie (APA) est une aide publique versée par le département aux personnes classées en GIR 1 à 4. Contrairement à l'assurance dépendance, elle ne demande aucune cotisation préalable et n'impose pas de condition de ressources (même si le montant varie selon vos revenus).

L'APA à domicile finance des heures d'aide ménagère, de l'assistance pour les repas, des équipements adaptés. En établissement, elle couvre une partie du tarif dépendance facturé par l'Ehpad. Les montants dépendent du GIR : environ 1 900 euros par mois en GIR 1, contre 700 euros en GIR 4.

Mais l'APA seule ne suffit presque jamais. Les besoins réels dépassent souvent les plafonds. C'est là que l'assurance dépendance prend son sens : elle complète cette aide publique et réduit sérieusement le reste à charge. Les deux se cumulent sans restriction - c'est d'ailleurs la stratégie que recommandent la plupart des conseillers en patrimoine. Pas la solution miracle, mais probablement la moins mauvaise.

L'essentiel à retenir

- L'assurance dépendance verse une rente viagère ou un capital si vous perdez votre autonomie, évaluée selon la grille AGGIR ou les critères AVQ

- Privilégiez un contrat qui couvre la dépendance partielle et totale - pas seulement la totale

- Le contrat individuel offre plus de flexibilité, le contrat collectif coûte moins cher

- Souscrivez le plus tôt possible : à 50 ans, les cotisations sont deux à trois fois moins élevées qu'à 70 ans

- Comptez entre 20 et 100 euros par mois selon votre âge et le niveau de garantie

- La rente perçue est exonérée d'impôt sur le revenu - un avantage fiscal réel

- Les délais de carence (1 à 3 ans) et les exclusions de maladies préexistantes sont les principaux pièges

- L'APA vient en complément mais ne suffit pas - combiner aide publique et assurance privée reste la meilleure stratégie

- Le label GAD vous aide à repérer les contrats qui respectent un socle minimal de garanties

- Lisez les conditions générales en entier avant de signer, en particulier la définition de la dépendance retenue par l'assureur